上記で 日本で行われている子どもの金融教育の一例をご紹介しました

子どもには、自分の責任で、自分に合う資産形成を考えられる大人になって欲しいもの。お金のやりくりや貯蓄の大切さなどから少しずつ、子どもに伝えていきたいですね。

独身の会社員です。実家暮らしのため、生活費はほとんどかかっていません。4年ほど前に県外の一人暮らしから実家に戻ったタイミングで本格的に貯蓄を始めました。

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

上記で、日本で行われている子どもの金融教育の一例をご紹介しました。

残業が多い月は増えた分の収入も、ほぼ手を付けず貯蓄に回すようにしています。

そして、政府および民間部門における金融リテラシーの推進、連邦金融教育の調整、国家戦略の策定など、5つの基本的な使命を担っているのです。

さらに、リーマンショック以降、金融能力に関する大統領諮問委員会(PACFC)が設置され、国家戦略として金融教育に力を注いでいます。

子どもとは投資の話は「たまに話すことがある」人が最も多く38.6%だった。「よく話している」の23.9%と合わせると62.5%の人が子どもに投資の話をしている。

日本人は欧米に比べて金融リテラシーが低いといわれています。これまではデフレが続いてきたので、低金利の銀行預金でもお金の価値は目減りしませんでした。しかし、今後は日本でもインフレ圧力が強まると考えられるので、より一層投資の必要性は高まります。

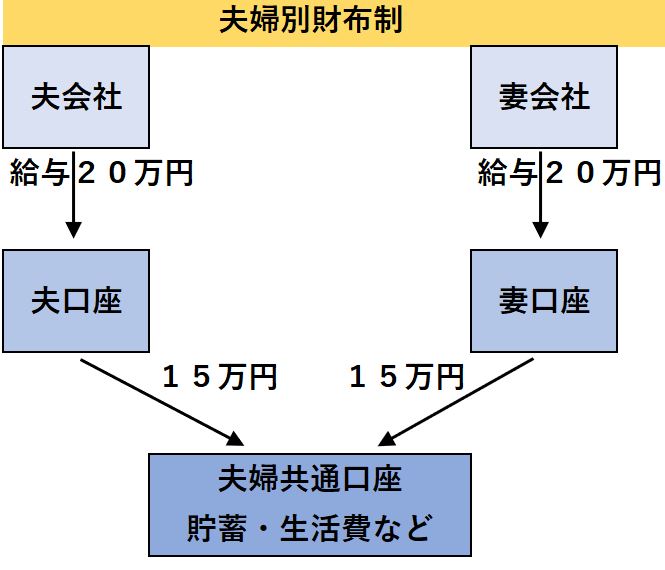

夫婦別々の財布にしており、夫の具体的な収入や貯蓄額は不明。私の収入は学資保険と財形貯蓄、長女の小学校費を支払った残りを貯蓄や小遣いにしています。

投資を実践している会社員は投資という活動をかなり肯定的に捉えていることがうかがえる。

“投資の神様”と呼ばれるウォーレン・バフェット氏は、11歳で投資を始めたそうです。

そして、今回の方針では、これまで民間金融機関が進めてきた金融教育について「国の制度として検討する」と明記し、国家戦略として推進するよう提言しました。

金融教育の一番の教室は、実は「家庭」なのかもしれません。小さいお子さんであれば、「お買い物」や「お手伝い」などの場面で実際にお金を使ったり、時にはゲームや教材を利用して一緒に楽しんだりしながら、金融教育にチャレンジしてみませんか。

実は日本でも、無償で使える金融教育教材があります。ウェブで利用できる教材をいくつか見てみましょう。